ภาษีแบรนด์เนม ที่ขาช้อปต้องรู้! สำหรับสินค้าแบรนด์เนม นับได้ว่าเป็นเรื่องที่ยังเป็นข้อสงสัยและเป็นที่พูดถึงกันอย่างมาก เกี่ยวกับการคำนวนภาษี รวมถึงข้อห้ามต่าง ๆ เกี่ยวกับการนำสินค้าแบรนด์เนม รวมถึงข้าวของเครื่องใช้ต่าง ๆ เข้าสู่ราชอาณาจักรไทย ทำไมหลายคนถึงโดนค่าปรับภาษีแพงหูฉี่ วันนี้ KATEXOXO ได้รวบรวมข้อมูลเบื้องต้น สำหรับขาช้อป เพื่อเป็นข้อมูลซื้อของแบรนด์กลับประเทศไทย อย่างไร ไม่ให้เจอภาษีหนัก

สินค้าชนิดใดบ้าง ที่ไม่ต้องเสียภาษี

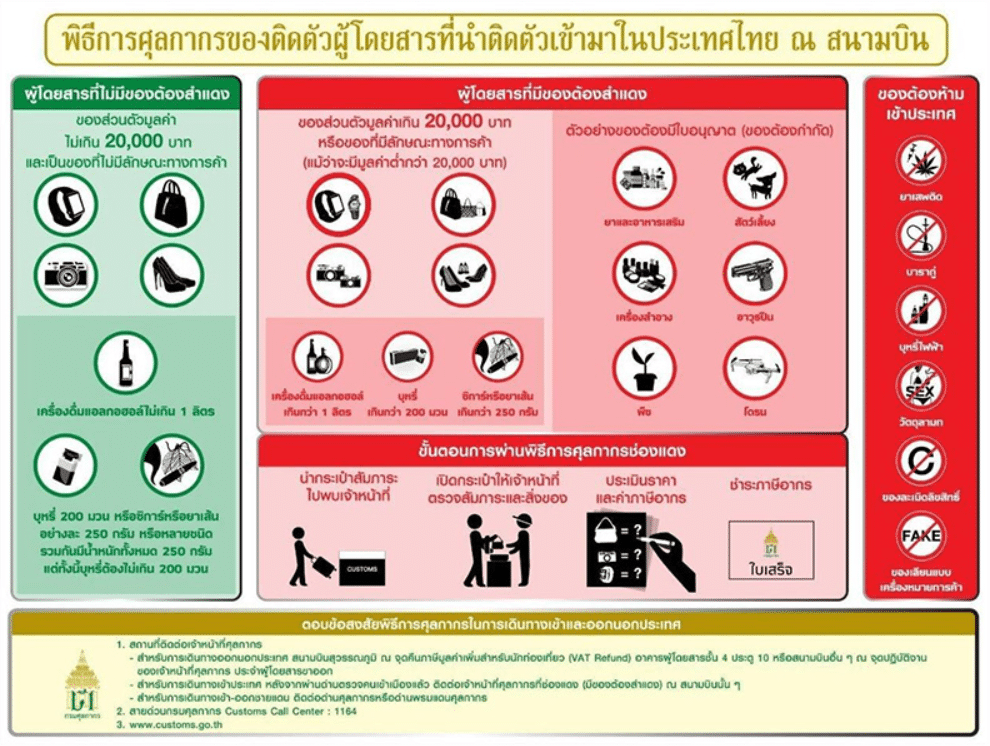

ข้อมูลจากกรมศุลกากร ได้กำหนดกฎเกณฑ์การนำสินค้าที่ซื้อจากต่างประเทศ เข้าราชอาณาจักรไทยไว้ว่า สิ่งของดังต่อไปนี้ ไม่จำเป็นต้องทำการสำแดง เมื่อเดินทางมาถึงประเทศไทย และรับกระเป๋าเดินทางเป็นที่เรียบร้อยแล้ว สามารถเดินผ่านช่องทางสีเขียว ที่ระบุคำว่า “ไม่มีสิ่งของต้องสำแดง” หรือ Nothing to declare ได้เลย โดยมีประเภทสินค้าดังต่อไปนี้

- ของใช้ส่วนตัวที่มีปริมาณพอสมควรสำหรับใช้ส่วนตัว หรือใช้ในวิชาชีพ มูลค่าไม่เกิน 20,000 บาท และไม่เป็นของต้องห้าม ของต้องกำกัด (ของที่ต้องขออนุญาตก่อนนำเข้า) เสบียงอาหาร และต้องเป็นของที่ไม่มีลักษณะทางการค้า ถึงได้รับข้อยกเว้นไม่ต้องจ่ายภาษี เช่น กรณีซื้อกระเป๋า 1 ใบที่มีราคาไม่เกิน 20,000 บาท เพื่อมาใช้เอง แบบนี้ไม่ต้องสำแดง แต่ถ้าซื้อกระเป๋ามา 10 ใบ แม้มีราคาไม่เกิน 20,000 บาท ก็อาจเข้าข่ายเป็นการค้า จำต้องเสียภาษีนำเข้า

- เครื่องดื่มแอลกอฮอล์ จำกัดปริมาตรไม่เกิน 1 ลิตร

- บุหรี่ไม่เกิน 200 มวน หรือซิการ์-ยาสูบไม่เกิน 250 กรัม หรือน้ำหนักรวมทั้งหมดทุกประเภทไม่เกิน 250 กรัม (แต่ทั้งนี้บุหรี่ต้องไม่เกิน 200 มวน)

- โทรศัพท์มือถือ และคอมพิวเตอร์โน้ตบุ๊กส่วนตัว 1 เครื่อง/คน นับเป็นของใช้ส่วนตัวที่ไม่ต้องเสียภาษี

สินค้าชนิดใดบ้าง ที่ต้องเสียภาษี

ข้อมูลจากกรมศุลกากร ได้กำหนดกฎเกณฑ์การนำสินค้าที่ซื้อจากต่างประเทศ เข้าราชอาณาจักรไทยไว้ว่า สิ่งของดังต่อไปนี้ จำเป็นต้องได้รับการสำแดง เมื่อเดินทางมาถึงประเทศไทย และรับกระเป๋าเดินทางเป็นที่เรียบร้อยแล้ว ต้องผ่านช่องทางสีแดง ซึ่งระบุคำว่า “มีสิ่งของต้องสำแดง” หรือ Goods to declare โดยมีประเภทสินค้าดังต่อไปนี้

- ของใช้ส่วนตัวที่มีมูลค่ารวมทั้งหมดเกิน 20,000 บาท ไม่ว่าจะเป็นสิ่งของสำหรับใช้เองหรือไม่ได้ใช้เอง (สิ่งของที่นำไปจากประเทศไทยจะไม่ถูกนำมาคิดมูลค่า หากมีการสำแดงไว้ก่อนเดินทาง)

- สิ่งของที่เป็นลักษณะในทางการค้า แม้ว่าสิ่งนั้นจะราคาต่ำกว่า 20,000 บาทก็ตาม จะต้องทำการสำแดง

- เครื่องดื่มแอลกอฮอล์ ปริมาตรเกิน 1 ลิตร

- บุหรี่เกินกว่า 200 มวน หรือซิการ์-ยาสูบ เกิน 250 กรัม (หากนำบุหรี่ ยาสูบ หรือ เครื่องดื่มแอลกอฮอล์ เข้ามาเกินกว่าปริมาณที่กำหนด โปรดหย่อนใส่กล่องที่กรมศุลกากรจัดไว้เพื่อหลีกเลี่ยงการถูกดำเนินคดี)

- กล้องถ่ายภาพ เครื่องเกมส์ที่เป็นอุปกรณ์อิเล็กทรอนิกส์

- สินค้าที่ซื้อจากร้านค้าปลอดอากรขาออกในเมือง (Duty Free) หรือร้านค้าปลอดอากรภายในอาคารผู้โดยสารขาออก ณ สนามบิน จะต้องนำออกไปนอกราชอาณาจักรเท่านั้น หากนำกลับเข้ามาให้ผ่านการตรวจที่ช่องแดง (Goods to Declare) และชำระอากร

- หากผู้โดยสารมีสิ่งของที่นำติดตัวเข้ามาพร้อมกับตน ในวันที่เดินทางมาจากต่างประเทศ โดยมีมูลค่ารวมกันไม่เกิน 200,000 บาท หรือเป็นของที่มีมูลค่าเกินกว่า 200,000 บาท และนำติดตัวเข้ามาเพียงชิ้นเดียว ให้อยู่ในอำนาจของพนักงานศุลกากรผู้ควบคุมกำกับดูแลการเก็บอากรปากระวางเป็นผู้พิจารณาอนุญาตให้จัดเก็บอากรปากระวางได้ ประกอบด้วย อากรขาเข้า ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต ภาษีเพื่อมหาดไทย และค่าธรรมเนียมอื่น ๆ (ถ้ามี)

ทั้งนี้ สำหรับใครที่กำลังวางแผนเดินทางไปต่างประเทศ โดยมีการนำของใช้ส่วนตัวมีค่าติดตัวไปด้วย ไม่ว่าจะเป็น กล้องถ่ายรูป, คอมพิวเตอร์สำหรับพกพา (โน้ตบุ๊ก), เครื่องประดับ/นาฬิกา ที่มีมูลค่าสูง, สินค้าแบรนด์เนม หรืออุปกรณ์อิเล็กทรอนิกส์ต่าง ๆ ที่มีมูลค่าสูง เพื่อหลีกเลี่ยงการเข้าใจผิดและถูกเรียกเก็บอากรเมื่อกลับมาถึงประเทศไทย สามารถทำเรื่องยื่นสำแดงรายการสิ่งของก่อนเดินทางไปต่างประเทศได้

การสำแดงเงินตราขาเข้า ผู้โดยสารสามารถนำเงินสกุลบาทเข้าราชอาณาจักรไทย โดยไม่จำกัดมูลค่า กรณีที่นำเข้าเงินเป็นสกุลต่างประเทศที่เป็นธนบัตรหรือเป็นเหรียญกษาปณ์ที่มีมูลค่ารวมแล้วเกินกว่า 20,000 เหรียญดอลล่าร์สหรัฐ จะต้องทำการสำแดงเงินตราต่างประเทศนั้น ต่อเจ้าหน้าที่ศุลกากร ณ ขณะผ่านด่านศุลกากร หากไม่สำแดงหรือสำแดงรายการไม่ถูกต้อง มีความผิดทางอาญา

ของต้องห้าม/ของต้องจำกัด

งาช้าง

- ของต้องห้าม หมายถึง ของที่ห้ามไม่ให้นำเข้ามา หรือส่งออกไปนอกราชอาณาจักร เช่น สารเสพติด วัตถุ หรือสื่อลามก สินค้าลอกเลียนแบบเครื่องหมายการค้า ละเมิดลิขสิทธิ์และทรัพย์สินทางปัญญา ธนบัตร หรือเหรียญกษาปณ์ปลอม สัตว์ป่าสงวน หรือสัตว์ที่อยู่ในบัญชีควบคุมของอนุสัญญาไซเตส

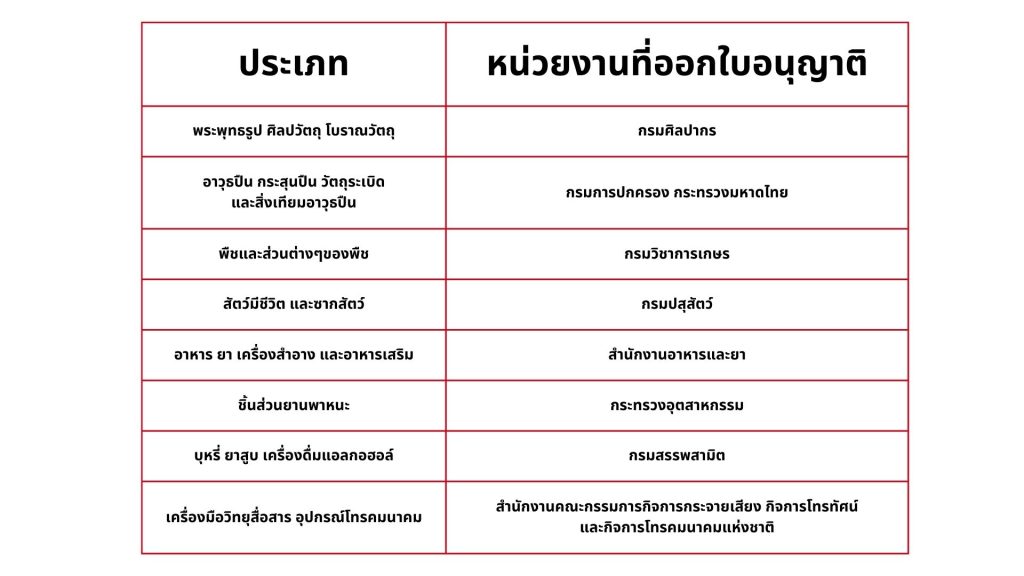

- ของต้องจำกัด หมายถึง ของบางชนิด ที่กฎหมายควบคุมการนำเข้ามาและการส่งออกไปนอกราชอาณาจักรการนำเข้าและการส่งออกของต้องกำกัด ต้องได้รับอนุญาตเป็นหนังสือจากส่วนราชการที่เกี่ยวข้องซึ่งจะต้องนำมาแสดงในเวลาปฏิบัติพิธีการศุลกากรด้วย ตัวอย่างเช่น

อัตราภาษีนำเข้า

เรื่องภาษีที่ขาช้อปต้องรู้ เกี่ยวกับอัตราภาษีนำเข้า โดยคิดตามอัตราอากรขาเข้าที่ระบุไว้ในพิกัดศุลกากร ซึ่งมีราคาแตกต่างกันตามชนิดและประเภทสินค้า เช่น

- เสื้อผ้า หมวก เข็มขัด รองเท้า เครื่องสำอาง น้ำหอม คิดภาษี 30%

- กระเป๋าแบรนด์เนม คิดภาษี 20%

- CD DVD อัลบั้มเพลง อัลบั้มคอนเสิร์ต ตุ๊กตา คิดภาษี 10%

- นาฬิกาข้อมือ แว่นตา แว่นกันแดด คิดภาษี 5%

- โทรศัพท์ กล้อง คีย์บอร์ดคอมพิวเตอร์ เมาส์ อุปกรณ์ไอทีต่าง ๆ แผงวงจรไฟฟ้า ได้รับการยกเว้นภาษีนำเข้า แต่ยังต้องเสียภาษีมูลค่าเพิ่ม 7%

ทั้งนี้ เจ้าหน้าที่ของกรมศุลกากรจะทำการตีราคาตามใบเสร็จของสินค้า กรณีไม่มีใบเสร็จจะดูราคาจากฐานข้อมูลและเว็บไซต์ที่จำหน่ายสินค้านั้น ซึ่งเป็นเว็บไซต์ทางการของแบรนด์นั้นเอง หรือเว็บไซต์ตัวแทนจำหน่ายที่ถูกต้อง

อัตรา ภาษีแบรนด์เนม

• อัตราศุลกากร มีการกำหนดอัตราอากรขาเข้าที่ระบุไว้ในประเภทพิกัดอัตราศุลกากร ตามตัวอย่างดังต่อไปนี้

1. นาฬิกาข้อมือ แว่นตา แว่นกันแดด อัตราภาษีศุลกากร 5%

2. กระเป๋าแบรนด์เนม อัตราภาษีศุลกากร 20%

3. เสื้อผ้า หมวก เข็มขัด อัตราภาษีศุลกากร 30%

4. รองเท้า อัตราภาษีศุลกากร 30%

• ภาษีมูลค่าเพิ่ม (Value Added Tax : VAT) การนำเข้าสินค้ากรมศุลกากรจะจัดเก็บภาษีมูลค่าเพิ่มในอัตรา 7%

ภาษีมูลค่าเพิ่ม (VAT)

เรื่องภาษีที่ขาช้อปต้องรู้ นอกจากภาษีนำเข้าแล้ว สินค้าที่คุณนำเข้ามาจากต่างประเทศ ถ้าเข้าข่ายต้องชำระภาษีแล้ว จะถูกคิดภาษีมูลค่าเพิ่ม หรือ VAT อีก 7% โดยคำนวณจากราคาสินค้าที่บวกกับอากรขาเข้านั่นเอง

สำหรับของที่นำเข้ามาที่จะต้องเสียภาษีอากร มีวิธีการคำนวณดังนี้

(1) อากรขาเข้า = ราคาสินค้า x อัตราภาษีขาเข้า

(2) ภาษีมูลค่าเพิ่ม = (ราคาสินค้า+อากรขาเข้า) x อัตราภาษีมูลค่าเพิ่ม 7%

(3) ภาษีทั้งหมดที่ต้องชำระ = อากรขาเข้า + ภาษีมูลค่าเพิ่ม

ตัวอย่างการคำนวน ภาษีแบรนด์เนม

ตัวอย่างการคำนวณภาษีอากร

นางสาว A ซื้อกระเป๋าแบรนด์เนมราคา 150,000 บาท จากประเทศฝรั่งเศสเข้ามาในประเทศไทย เมื่อของมีราคาเกินกว่า 20,000 บาท ต้องเสียอากรตามกฎหมายว่าด้วยศุลกากรและภาษีมูลค่าเพิ่ม ดังนี้

(1) อากรขาเข้า = ราคาสินค้า (150,000) x อัตราภาษีขาเข้า-กระเป๋า (20%)

= 30,000 บาท

(2) ภาษีมูลค่าเพิ่ม = (ราคาสินค้า+อากรขาเข้า) x อัตราภาษีมูลค่าเพิ่ม (7%) = (150,000 + 30,000) x 7%

= 12,600 บาท

(3) รวมภาษีต้องชำระ (30,000 + 12,600) = 42,600 บาท

การชำระอากร

อัตราการเสียภาษีขาเข้า ณ ปัจจุบัน 30 เปอร์เซ็นต์ของมูลค่าสินค้า + ภาษีมูลค่าเพิ่ม 7%

ซึ่งถ้าหากสินค้าที่คุณซื้อมามีราคา 100,000 บาท

ภาษีนำเข้าสินค้าฟุ่มเฟือย 30% = 30,000บาท

VAT 7% (คำนวณจากมูลค่าสินค้าที่รวมภาษีนำเข้าแล้ว) = 130,000 x 7% = 9,100 บาท

รวมมูลค่าที่เราต้องจ่ายภาษีทั้งหมดคือ 30,000 + 9,100 = 39,100 บาท

ความผิดฐานลักลอบหนีศุลกากร

ผู้ใดนำเข้ามาในหรือส่งออกไปนอกราชอาณาจักร ของที่ยังมิได้ผ่านพิธีการศุลกากร (ผู้ที่กระทำความผิดฐานลักลอบหนีศุลกากรต้องรับผิดแม้ได้กระทำโดยไม่มีเจตนา)

• ต้องระวางโทษจำคุกไม่เกิน 10 ปี หรือปรับเป็นเงิน 4 เท่าของราคาของซึ่งได้รวมค่าอากรแล้ว หรือทั้งจำทั้งปรับ

• ให้ริบของนั้นไม่ว่าจะมีผู้ถูกลงโทษตามคำพิพากษาหรือไม่

ทั้งนี้ ผู้กระทำความผิดสามารถทำความตกลงระงับคดีโดยการเปรียบเทียบงดการฟ้องร้องต่อกรมศุลกากรได้ ในบางกรณีที่คุณเองอาจรู้สึกว่าไม่ได้รับความเป็นธรรมจากการจัดเก็บภาษีของเจ้าหน้าที่ รวมถึงกาารปฏิบัติงานต่าง ๆ สามารถร้องเรียนเรื่องดังกล่าวได้หลายช่องทาง ได้แก่

- โทรศัพท์สายด่วนรับเรื่องร้องเรียน 1332

- Application LINE ID: @customshearing

- ร้องเรียนด้วยตนเองผ่านศูนย์ประสานงานแก้ไขปัญหาเรื่องร้องเรียน ตามโครงการ “ระฆังศุลกากร” ของแต่ละส่วนราชการที่ใช้บริการ

- ส่งไปรษณีย์มาที่กรมศุลกากร

- ส่ง E-mail มาที่ ctc@customs.go.th

- สามารถมาร้องเรียนด้วยตนเองที่กลุ่มคุ้มครองและส่งเสริมจริยธรรม ณ กรมศุลกากร

- ร้องเรียนด้วยตนเองผ่านสำนักนายกรัฐมนตรี GCC 1111

- ร้องเรียนไปยังหน่วยราชการอื่น เช่น ป.ป.ช. /สตง.

- ร้องเรียนผ่านสื่อมวลชน

รัก

xoxo